导语

从“草根”创业到资本宠儿,最终因财务造假危机而迅速崩塌,“水果第一股”洪九果品是一个典型商业案例。“解剖麻雀”不难发现,“烂生意+有压力”驱动其滑向财务造假的深渊

文/饶钢

在基本面投资决策的场景下,要成功投资得走好两步:第一步是发现好公司、排除坏公司,第二步是进行价值与价格的匹配。

正如巴菲特所说:学投资的人只需掌握好两门课程——如何估值企业,如何对待股价。芒格进一步凝练表达为,投资获胜的法则有两条:第一条原则是永远不要亏钱,第二条原则是永远不要忘记第一条原则。

坏公司的极致是财务造假,因而识别财务造假、避免踩坑是所有投资者的必修课。我的新书《财报真相》的主题,就是外部投资者如何识别财务造假。

有的朋友会说,为什么要识别财务造假?看到坏公司躲开就是了,费这工夫干吗?话说得很有道理,不过在现实世界中,往往有那些看着很好的公司最终“爆雷”,给投资者带来毁灭性损失。例如历史上的“两康”(康美、康得新)都曾是资本市场宠儿、千亿市值的大牛股,那时投资者会觉着它们是坏公司吗?显然不会。所以,好公司、坏公司说的是公司的本质,而不是坏公司展示给你的样子,要是一眼就能看出来,骗子哪有活路?

其实,只要你有一定的商业常识和舞弊识别技巧,对于多数财务造假骗局是可以提前预警、躲开“爆雷”大坑的。

三个维度、两个框架、一张清单是我总结的财务造假识别方法。其中,三个维度包括有压力、烂生意、看信号,两个框架包括“生意质量—舞弊压力”识别框架、“生意质量—财务可信度”识别框架,一张检查清单包括三个视角、15个项目和62个检查点。在这里,我将用“生意质量—舞弊压力”识别框架,对财务造假的底层逻辑进行剖析,并用一个近几年的案例展示这一识别框架的威力。

元股证券:ygzq.hk “烂生意+有压力”:财务造假的底层逻辑

在讲述“生意质量—舞弊压力”识别框架的底层逻辑之前,让我们用第一性原理来思考三个问题:什么是财务造假?为何要实施财务造假?什么样的公司会财务造假?

什么是财务造假?

财务造假(财务舞弊)的学术定义,是指企业管理层有意识地采用各种方式和手段,通过违背公认会计原则(GAAP),故意编制和披露虚假财务会计信息,歪曲反映企业某一特定日期财务状况、某一会计期间经营成果和现金流量,对企业的经营活动情况作出不实陈述,以欺骗财务报告使用者并实现自身目的的犯罪行为。

由于舞弊主体往往是企业管理层,因此其也称为管理舞弊,即财务舞弊是舞弊者的一种有意识、有目的的行为,旨在通过违法违规手段谋取自身利益。

可见,定性财务造假涉及四个要素:行为主体(管理层),行为特征(故意),行为目的(欺骗会计信息使用者,管理层谋取自身利益),行为方式(扭曲歪曲会计信息)。

为何要实施财务造假?

如果财务报表是原来的样子,会妨碍管理层达成自己的目的。例如,IPO之所以财务造假,一般是因为业绩不达审核标准,思尔芯就由于虚增营业收入和利润被处罚。再如,一张好报表是融资的前提条件,当商业模式依赖市场融资时,财务造假动机就有了,康美药业(600518)殷鉴不远。还有,为了满足上级布置的业绩任务要求实施财务造假,因虚增营业收入被行政处罚的中泰化学(002092)就是这样的例子。

一言以蔽之,财务报表如果是真实的,会对管理层的目标产生不利影响。压力就是动力,压力就是动机,管理层为何要操纵财务报表、为何要财务造假?要一张好看的报表。这样一来,我们就有了识别财务造假的第一原理——有压力。

在会计理论上,研究财务造假最重要、最常用的就是动机理论。当“舞弊三角”(压力、机会、借口)三者具备,舞弊的动机就有了。压力是外部可以观察到的,机会和借口则往往内隐。但根据我的经验,在国内资本环境下,在压力面前,机会和借口从来不值一提,所以根子在压力,有压力才会实施财务造假。

什么样的公司会财务造假?

既然财务造假是管理层面对压力故意扭曲财务报表的行为,那么问题来了,什么样的公司会财务造假?

我们判断时只需要依据常识:如果是好生意,会不会财务造假?显然,概率大大降低。所以,识别财务造假的第二原理是“烂生意”。“烂生意+有压力”,意味着财务造假的危险性大大上升。(见图1)

在现实中,压力可能来自外部,例如IPO、业绩承诺、KPI等,也可能来自生意本身。如果生意本身不能自洽,需要外部持续输血,而外部融资需要一张令投资者满意的报表,当生意不能改善时只剩下造假一条路。倘若财务造假美化了报表搞来了融资,生意尽管得以维持但仍不能改善,“爆雷”只是时间问题。例如,著名空头、香橼研究公司的创始人安德鲁·莱福特于2012年6月21日发布57页报告,警告投资者恒大日益增长的财务风险。莱福特指出,恒大的结局已经注定,不能确定的只是时间而已。可见,很多时候,烂生意本身就是造假的关键信号。

诚然,企业在发展过程中,一些商业模式在某些阶段表现为现金流不能自洽(自由现金流持续为负),但这只是暂时的现象。例如产品型商业模式,在产品研发期投入大、现金流为负,一旦产品研发成功投入市场,产品销售边际成本低、边际利润高,创新药、微软的Office就是例证。再如平台型公司,早期平台建设和聚集难度大、投入高,一旦突破网络效应临界点,烧钱烧出一片天,未来就能够赚大钱,许多电商平台就是这样的例子。而一些本质上并不形成这类商业模式的企业,将自己的业务包装成这样欺骗市场,股票配资,多空杠杆,证券杠杆炒股,平台测评例如康美药业就将中西药贸易包装成大健康全产业链平台。

接下来,我们将通过对洪九果品公司的财务分析,说明怎样识别这种类型的财务造假风险。

洪九果品:“水果第一股”缘何覆灭?

从“草根”创业到资本宠儿,最终因财务造假危机而迅速崩塌,洪九果品是一个典型商业案例。

从崛起到覆灭

洪九果品的故事大致是这样的。

崛起之路。洪九果品由邓洪九于2002年在重庆创立。邓洪九早年是重庆“棒棒军”(挑夫)的一员,凭借对水果市场的敏锐洞察以及掌握信息差起步。公司的核心商业模式为“端到端”供应链,即在泰国等水果原产地直接采购、加工,然后分销至国内批发市场及商超,以减少中间环节。凭借这一模式,公司在榴梿等进口高端水果领域迅速做大,一度号称“中国人每吃掉10个榴梿,就有1个来自洪九”。洪九果品在发展中吸引了阿里巴巴等一大批明星资本入股加持。公司在2019年至2021年间营收快速增长,并于2022年9月登陆港交所,成为“水果第一股”,市值一度接近600亿元人民币。

“爆雷”经过。高光之下隐患难掩,洪九果品的商业模式完全无法内生自洽,需要靠外部融资持续输血。公司经营中一方面向上游预付大量现金锁定货源,另一方面对下游提供长账期,造成经营性现金流持续为负,资金压力巨大。洪九果品在上市前合计融资高达26.98亿元人民币,上市净融资4.97亿港元,即便如此,现金流在2023年还是出现问题。

“爆雷”导火索在2024年3月被点燃。审计机构毕马威因发现公司2023年第四季度有约34.2亿元预付款流向多家背景可疑的新增供应商(例如社保参保人数为零)并质疑后辞任,公司股票随之停牌。更严重的是,2025年4月,公司公告称包括创始人邓洪九在内的6名核心高管因涉嫌骗取贷款、虚开增值税专用发票被采取刑事强制措施。此后,公司陷入瘫痪,2023年年报一直“难产”。

配资平台查询入口 最终结局。港交所上市委员会于2025年10月3日决定取消其上市地位,“水果帝国”走向终结。

“爆雷”前的征兆

下面我们用“生意质量—舞弊压力”识别框架来分析“爆雷”前的洪九果品。

2023年4月28日,洪九果品公布了2022年年报。假设我们回到这个时间点,根据当时的信息,看看能否作出正确判断,及时离场。实际上,洪九果品160亿元人民币左右的市值一直维持到8月3日。这意味着,在2023年5月至7月这三个月的时间里,投资者仍然有全身而退的机会。

“投入产出双循环,七看八问两分钟。”这是我运用的财务分析方法,在《简明财务分析》一书中有详细说明。受篇幅所限,这里只展示几组核心数据和分析结论。

首先看营业收入和净利润(见表1)。公司2022年营业收入150.81亿元,归母净利润14.52亿元,相当有规模;归母净利润率9.6%,毛利率17.1%,归母净利润率不错,毛利率17.1%并不高,但符合水果分销商的定位,不离谱;过去3年或5年间的毛利率、归母净利润率指标表现稳定。

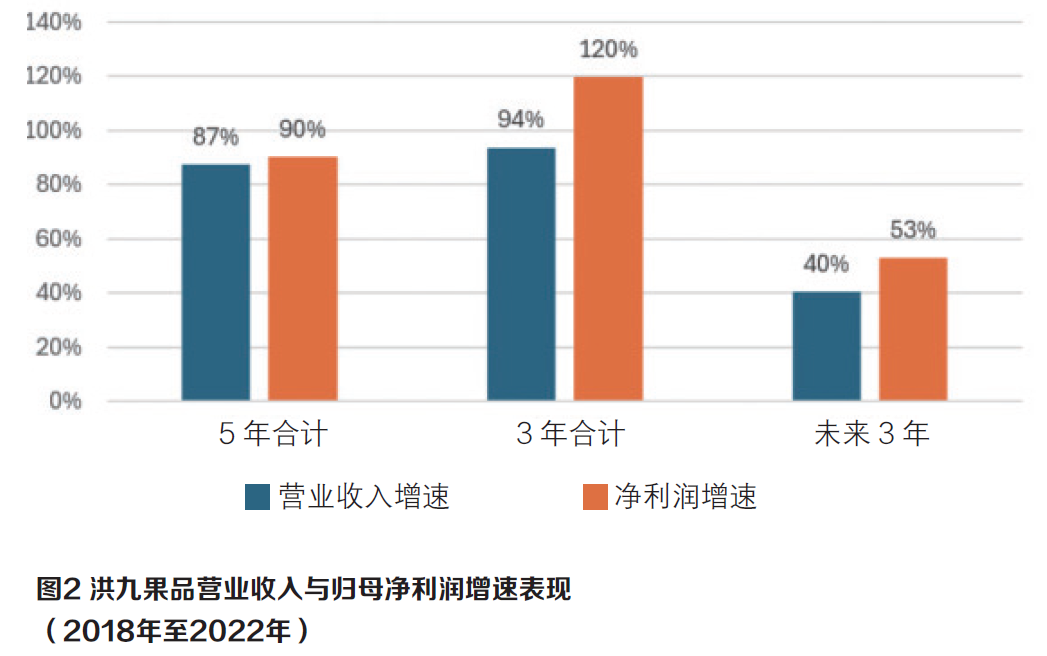

过去3年及5年间,洪九果品营业收入和归母净利润的增速惊人(见图2)。过去3年,公司营业收入年复合增速94%,归母净利润年复合增速120%。有券商报告预测,公司未来3年的营业收入年复合增速40%,归母净利润年复合增速53%,尽管增速显著放缓,但仍保持较好水平。

总体而言,洪九果品营业收入和归母净利润增速都相当不错。不过好消息也就这么多,接下来都是坏消息。

评判上市公司的盈利质量,我们主要看两个指标——净现比和自由现金流。从这两个指标看,洪九果品的盈利质量很糟糕。

净现比指标用来考察利润转化为现金的能力,公式为:净现比=经营净现金流/归母净利润。指标大于、等于1时通常被视作较为健康。

自由现金流则是企业真实价值的体现,它是一面“照妖镜”,简易计算公式为:自由现金流=经营净现金流-购建固定资产无形资产现金开支。有的烂公司尽管利润倒腾出来了,但是质量很差,没有现金流。也就是说,赚了利润没赚钱。

过去5年,洪九果品的净现比都是负数,原因是经营净现金流始终是负数;这也导致了虽然资本性支出不高,但自由现金流始终是负数(见表2)。上述两个指标告诉我们,在过去的岁月里,洪九果品的高增长是以高投入为前提、负现金流为代价的,生意模式无法内生自洽。怪不得,公司在上市之前进行了6轮融资,依赖外部输血来填经营的坑。

问题是,洪九果品是一家水果分销商,这么烧钱能烧出什么结果呢?其实你用常识想一下就能明白,或者可以回顾下康美药业中药分销商的故事。如果之前看不清,在2022年营业收入已达150亿元的情况下,洪九果品的经营净现金流仍然是负数,应该认识到,这样的商业模式恐怕难以持续。除非能够讲一个让市场相信的故事,但靠一个水果分销商,恐怕很难。

所以,我们基本可以判断,洪九果品作为水果分销商“压力山大”,因为要依靠烧钱、依靠资本市场输血才能维持生意。公司好不容易熬到上市,规模做到国内第一,其经营净现金流仍然不能转正,很大程度上证伪了能靠烧钱烧出未来盈利,换句话说,商业模式走不下去的可能性大增。在我看来,这是烂生意,至少是看不懂的生意。

根据“生意质量—舞弊压力”舞弊识别框架,“烂生意+有压力”处于识别框架的右上角,是红灯区,高度危险。闻到了危险的气味,你该怎么办?实际上,在上述信息明朗后的三个月里,投资者是有机会撤离的。

这么看来,只要有商业常识,再掌握一点舞弊识别技巧,躲开财务造假是有可能的。

作者系资深董秘、CFO,上市公司独立董事

初审|孙坚

复审|张磊配资查询监管

知名配资门户网提示:本文来自互联网,不代表本网站观点。